深圳财政电子票据改革快速推进 社康“零接触”开票助力防疫

深圳电子票据管理改革在深圳实施了两年多。教育、医疗、交通等民生领域的金融电子票据已进入千家万户,电子发票据应用单位数量和发票金额均处于全省领先水平

2021-12-30 14:21:34

作者:

通过电子发票服务平台或国家增值税发票查询平台,对所有电票信息进行核查。

试行纳税人可以通过电子发票服务平台对发票的识别进行标记。采用全电发票报销方式归档的纳税人,应当遵守财务和档案主管部门的有关规定。

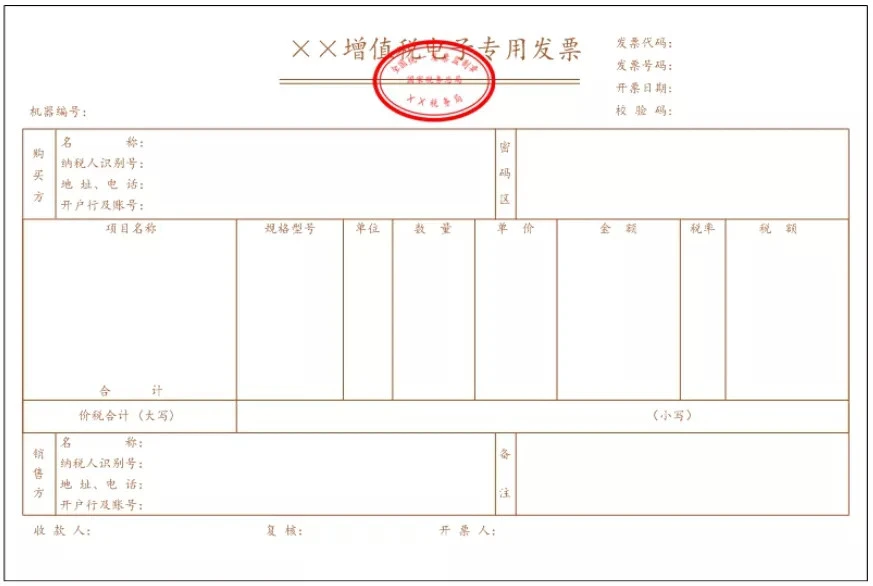

完整的电子发票-红色的发票。

对于试点纳税人,如开票错误、退销货物、停止服务、销售折让等情况,需开红字全电发票的,按下列规定执行:

(一)受票方未作增值税用途确认和入账确认的,开票方全额开具红字全电发票,不需受票方确认;

(二)受票方已作增值税用途确认或入帐确认的,开票方或受票方可启动冲红流程,由对方确认后,生成《红字发票信息确认单》开票方全额或部分开具红字全电发票。

受票方已将全电发票(发票查询)用于增值税申报抵扣的,应依据《红字发票信息确认单》所列的增值税税款从当期进项税额中转出,待取得开票方开具的红字发票信息确认单,作为记账凭证。

进入综合服务平台,通过弹窗方式,提醒纳税人在本月(本月1号到现在)取得的各类红字增值税发票信息。

相关阅读